みなさん、バイクを購入してバイク屋さんで保険にも入って準備万端、きっと今ごろはバイクライフを存分に楽しんでいることと思います。

新しいバイクを手に入れ、新生活も始まってひと心地付いているのでしたら、ここでひとつ、おさらいの意味も込めて、その保険について改めて確認してみませんか?

万一、不幸にも事故を起こしてしまった際に、具体的にどのような補償が受けられるのか、実際に事が起こってから提示されるのと、事前に知っておくのとでは安心感が違いますしね。

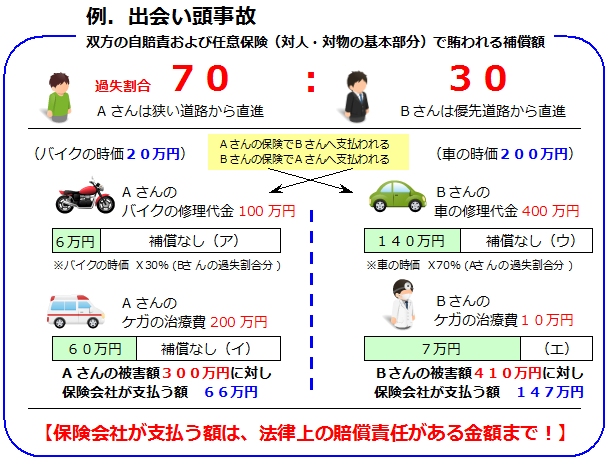

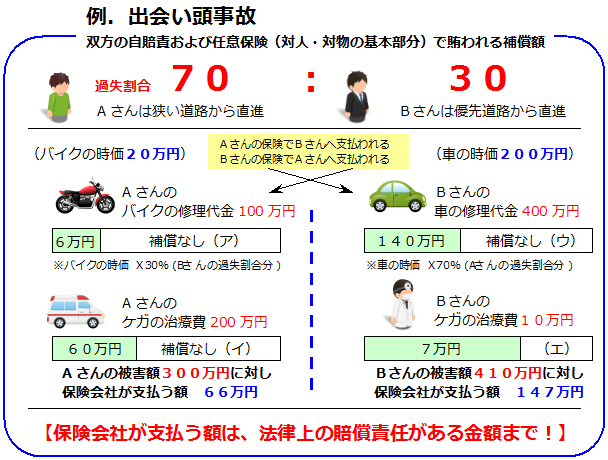

Aさん、Bさんはともに任意保険の対人・対物保険は無制限で加入しています。

いかがですか?バイク保険に入るときに、実際の事故の際に支払らわれる保険金はあなたの想像していたものと大きく違っていましたか? それとも、こんなの知っていたよとお思いでしょうか。

この図を見て、支払われる保険料が少ないと感じた方も多いと思います。しかしこれが上の条件で実際に支払われる保険金のすべてです。事故は被害者、加害者ともに決して得をすることがありません。そういう仕組みになっています。

しかし、バイク保険のことをしっかり知って契約することで、事故の被害、白い部分を最大限に補償してもらえる可能性があります。

対人・対物保険が無制限なのに様々なトラブルが発生する理由

まず、上の図でいくつか疑問に思われたことがあると思います。補填されない金額、白い部分の被害額についてです。

Aさんから見て被害者の車両の修理費、この部分も補償されるのだと思っていませんでしたか?

補償されません(きっぱり)

それはなぜなのか? まずはそこからスタートしましょう。

- 1.Aさん自身の体への被害

- 2.Aさんの物(バイク)への被害

- 3.相手(Bさん)の体への被害

- 4.相手(Bさん)の物への被害

Aさんから見て被害を4つに分別してみました。

さて、Aさんは、バイク屋さんに勧められて任意保険に加入することにしました。

対人賠償保険と対物賠償保険を賠償金額無制限で加入しました。その方が安心だと説明を受けたからです。

この対人賠償保険、対物賠償保険というのは、基本的に事故の際の相手を補償する保険であって、あなたの被害を補償するものではありません。

あなたの被害は、相手(Bさん)の保険会社が相手(Bさん)の過失割合分だけ補償してくれます。

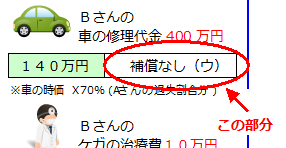

ただし、法的に定められた賠償責任のある額までなので、被害車両の時価に対して過失割合分、もしくは修理費用の過失割合分、どちらかの安い方までです。

上の図の例で言うなら、あなた(Aさん)が事故を起こした相手の車に対して、たとえ相手が400万円の修理費用が掛かったとしても、あなたは法的には140万円だけ賠償すれば大丈夫なのです。残りは不幸な相手が支払わなくてはなりません。

逆も言えます。 あなたがどんなに高額でレアなバイクに乗っていたとしても、修理代に200万円かかったとしたら、あなたは相手に200万円請求することは出来ても、時価が安ければ10万円も支払われない可能性があります。あなたは10万円を握り、190万円自腹でバイクを修理したとしても、

事故の相手、車の持ち主(逆の立場ならあなた)は法的に罰せられることはありません。

対人賠償保険、対物賠償保険というのは事故を起こしてしまった際に、あなたが相手に対して賠償する責任があるときに、法律上の賠償責任額までを補償するものです。

事故で誰かが得をするという状況はありえません。なぜなら事故が誰かに利益をもたらすものであれば、その仕組みを悪用する者がかならず出てくるからです。

もしそのような状況があることが判れば即座にその仕組みは修正され、悪用できなくなるようになっています。

でも、バイク保険には様々な付随する保険や特約を付けることができます。基本的な仕組みの話はここまでにして、実は先ほど紹介した4つの被害それぞれに、不足分を補う保険・特約についてその仕組みを紐解いてみましょう。

その前に対人・対物無制限でも発生してしまうトラブルの事例を先に紹介します。

そのあとに、保険をどのように組み合わせるのが良いのか、みなさんと一緒に考えていこうと思います。

少し長丁場ですけど、一度このページを見ておけば保険に関しては自身で応用できる基礎ができあがります。知っておけば今後のバイク乗りとして生きていく人生において後悔せずにすむかも知れません。保険加入はリスクと補償をあなた自身が天秤にかける行為です。しっかり補償内容を吟味しておくことがとても重要です。

結婚して支えているものがある。守らなくてはいけないものがある。そういうライダーなら、なおのこと真剣に取り組まなければならないものであると考えて下さい。

事故例において起こり得るトラブル事例

さっきも少し言いましたが、対人・対物無制限の任意保険に加入していても相手とのトラブルは発生します。

これらの事例を読んで、あなたはどのように感じますか?

Bさんの言い分「車を元通りにしてくれと言ってるだけだ」

「こちらは4車線の優先道路。Aさんは路地からいきなり飛び出してきた。こちらは前方も注意していたし、突然すぎて回避行動を取ったがまったく間に合う様な状態でもなかったのに、過失割合が3割あると言われたのにも腹が立った。その上修理費が400万なのに相手の保険会社は140万までしか出せないと言ってきている。ずっと憧れていたレクサスのLS460を買ってまだ1年も経っていない。この賠償金では修理にも出せないし、140万では中古の同型すら買えずにローンだけが10年残ってしまう。絶対に引けない。どんな手を使ってでもAさんには賠償して貰わなくては気が済まない!」

Aさんの不安「Bさんから再三、電話が掛かってくる」

「不注意で事故を起こしてしまった自分が悪いのだけれど、任意保険にはちゃんと入っていた。示談交渉も保険会社がしてくれると思って安心していたが、Bさんは保険会社との示談交渉を拒否して、私(Aさん)と直接交渉を要求していると保険会社から連絡があった。説明によると、被害者は保険会社との示談交渉を拒否することができ、その場合は保険会社はBさんと示談交渉できないそうだ。

1週間ほど前からBさんから電話が毎日掛かってきて、修理費を全額賠償しなければ裁判に訴えると言ってくる。保険会社は弁護士を付けると言ってくれたが、そもそも裁判なんて大事になるなんて思ってもみなかった。訴えられて就職に影響しないか心配で夜も寝られない。

私もケガの治療費で大変だけど、いっそ直接交渉で話を進めてみて、多少出費があっても示談で終わらせられるならそうしたい。けど保険会社はそれはやめた方がいいと言ってくる。事故を起こしてしまう可能性を考えて、対人・対物無制限の保険に入ったのに、今はとても苦しい」

AさんとBさんにとってより良い解決法とは!

まず、知っておかなければいけないことは、誰もが納得する幸せな結末は交通事故においてはあり得ないということ。保険に入っていても事故を絶対に起こさないという強い意志だけが悲劇を食い止めます。保険は悲劇を金銭的にほんのちょっぴり薄めてくれるに過ぎないのです。重要なことなのでもう一度。事故を起こしてしまってから選択できる良い解決方法なんてありません。

事故後のAさんとBさんはともに苦痛にまみれる以外、道はありません。耐え難い金銭的苦痛が、保険で少しだけ和らぐだけです。Aさんにとって幸いだったのは、Bさんが本当に手段を選ばない方でなくて、理性的な方だったことです。裁判という法的に許された手順で請求しています。Aさんは自分の身の守り方もまだよく知らない若者のようですし、もしBさんが本当に手段を選ばない、法外な手段をとってくる危ない方だったら一体どうなっていたのか判りません。

AさんとBさんにお互いにとって不幸中の幸いだったことは、お互いに命に別状のあるケガを負わなかった、他にけが人がいなかったということです。

就職に影響。あこがれの車を失い、長いローンだけが残った事実。

そういう金銭に置き換えられる被害は

とり返しのつかない人命に関わる被害に比べれば、ミジンコと象の大きさくらいの差があります。

十分ではない補償を補完する保険と特約

さて人命に関わらない事例だとしても、人生に影響のある出来事であることは間違いありません。

守るべき家族のいる方だとなおのこと、その影響は大きくのしかかってくることでしょう。そういった事態を避けるためにはいくつかの方法があります。事故はお互いが加害者であり被害者です。AさんもBさんもありません。ここからはAさんBさんはナシで話を続けます。事故において当事者のお互いの対人賠償保険・対物賠償保険でまかなえない部分を補完する補償(保険・特約)を紹介します。

(ア)自分自身の体への補償(人身傷害補償)を十分なものにするための方法

この部分の補償を十分なものにするためには次の方法があります。

自分で加入する人身傷害補償特約(保険)

自分で加入する搭乗者傷害特約(保険)

自分で加入する自損事故保険

自分で加入する無保険車傷害特約(保険)

色々な理由で賠償金を受け取れない可能性や、ケガによる入院によって収入がなくなる危険性、十分な医療を受けられないリスクがあります。それらをカバーするには、あなたが自分自身に必要な保険に加入したり特約を付ける必要があります。

その代表選手は人身傷害補償保険や搭乗者傷害保険といったものです。

これらをキーワードにして、いろいろと検索してみてください。保険会社により少しずつ補償内容が違うので必ず比較する必要があります。

(イ)自分の物(車・バイク・携行品)に対する補償を十分なものにするための方法

この部分の補償を十分なものにするためには次の方法があります。自分で加入する車両保険

自分で加入する携行品特約

自分で加入する盗難時の臨時費用特約

相手が加入する対物超過特約(補償上限金額に注意)法律上の賠償責任額以上の実質的な損害に対して補償を求めるには、あなた自身があなたの所有物に保険をかける必要があります。

車やバイクの場合は車両保険が代表的なものです。しかしバイクには車両保険はあまり一般的ではなく、カタログやウェブサイトで内容を確認できる保険会社はほとんどありません。実際に問い合わせる必要があります。仮に車両保険に入ったとしても、その保険料は非常に高額になる傾向です。

事故を起こした相手が、もし対物超過特約を付けていれば、相手の保険会社が多少の金額を追加する場合があります。上限は50万円までのところが多く、この記事を書いている現在、チューリッヒだけが上限無制限の対物超過特約をサイト上で明記しています。

残念ながら相手が月額保険料を上げてまで対物超過特約を付けているとは考えにくいので、結局自分自身で車両保険等に入っておくことが安心できる唯一の方法です。

(ウ)相手の体への補償(人身傷害補償)を十分なものにするための方法

この部分の補償を十分なものにするためには次の方法があります。相手が加入する人身傷害補償特約(保険)

相手が加入する搭乗者傷害特約(保険)

相手が加入する自損事故保険

相手が加入する無保険車傷害特約(保険)あなたは無制限の対人賠償保険により、法律上の賠償責任をはたすことができます。これ以上の補償については、相手が自分自身に対して加入している保険で賄う以外のすべはほとんどありません。

逆にあなたにも同じことが言えるわけです。

相手は必要以上の賠償はしてきません。自分の身は自分で守ることになるのです。

(エ)相手の物(車・バイク・携行品)に対する補償を十分なものにするための方法

この部分の補償を十分なものにするためには次の方法があります。相手が加入する車両保険

相手が加入する携行品特約

自分が加入する対物超過特約(補償上限金額に注意)補償内容に納得のいかない相手だった場合、さまざまなトラブルを抱えてしまう危険性があります。それをさけるために、対物超過特約というものが生まれました。

多少月額保険料が上がったとしてもトラブルを避けたいといった立場の方がこの特約を検討します。

ただし、50万円を上限としている保険会社がほとんどで、チューリッヒのみが無制限のオプションを用意しています。

ひと昔前までは、ベンツやフェラーリといった車両はそれほど多くなかったのですが、最近は非常に高額な車両が街中を普通に走っています。大阪の御堂筋ではレクサスやベンツや当たり前、フェラーリやランボルギーニが縦に何台も並んで信号待ちしている姿をよく見かけます。

万一そういった車両との事故を想定するのなら、この対物超過特約導入も一考の余地があります。

その他の自分の被害に対する補償を十分なものにするための方法

この部分の補償を十分なものにするためには次の方法があります。自分が加入するロードアシスタンス特約

自分が加入する弁護士費用等補償特約

自分が加入する対物超過特約(補償上限金額に注意)事故を起こしてしまったら、体や車以外にもたくさんの出費が発生します。

たとえば、示談交渉が難航すれば裁判です。その際の弁護士費用やレッカー代、あなたが働けない間の補償など。数えだすとキリがありません。

大手保険会社のバイク保険ではこれらの特約類が付いてくることが多いのですが、中には足りないものもあります。あなたの現在の状況に合わせてしっかり組み合わせることが重要です。

いろいろ保険に入ったら高くなってしまうから少しでも安くするための割引方法

保険会社によっては次のような割引があります。用途制限(日常・レジャー使用など)

免許による割引(ゴールド免許)

年間走行距離割引

インターネット割引

早期契約割引

eサービス(証券不発行)割引自分の状況に合わせて、必要な組み合わせで見積もりをとったら月額保険料が上がってしまいます。

受けられる割引制度もしっかりと確認してもれなく割引を受けて下さい。このあたりは保険会社の方に訊けばしっかり説明してもらえます。

まとめ

もう少し書くべき事があるのですが、とりあえず今日はここまで。

近いうちに続きを書きますのでいましばらくお待ちください。

それまでの間は自身の保険が実際の事故でどのくらい補償されているのか、ここまでお読みになったのなら判ると思います。ぜひ再確認して保険見直しの一助としてください。

ちょっとした加筆と、保険会社さんと被害額の交渉を行って補償額をすこし上げてもらう方法や、学生や社会人といった年齢立場的、自分の車両に対する補償について、自身がどのような保険を組み立てるべきなのかを加えていきたいと思います。